今年《財政預算案》減少派糖,2024/25年度利得稅、薪俸稅及個人入息課稅稅款,寬減上限僅為1,500元,較對上年度的3,000元減少一半。打工仔女要慳稅,不妨把握時間在3月31日前買「扣稅三寶」,便可於2024/25課稅年度獲稅務扣減。以自願醫保為例,每名受保人每年最高可獲8,000元扣稅額,既可以透過自願醫保獲得保障,又可以減輕稅務負擔。《星島頭條》搜羅坊間13份「自願醫保靈活計劃」,比較其保障額、額外醫療保障(SMM)及保費,發現個別保險公司保費,較行業平均低近四成。

記者假設市民投保一般的「自願醫保靈活計劃」,入住私家醫院普通房,並搜羅13間保險公司相類似級數的醫療保險產品,比較其「年度保障限額」、「每日病房及膳食費」、「外科手術費」、「額外醫療保障(SMM)保額」,以及「標準保費表」(25歲、35歲及45歲的非吸煙男性)等等。

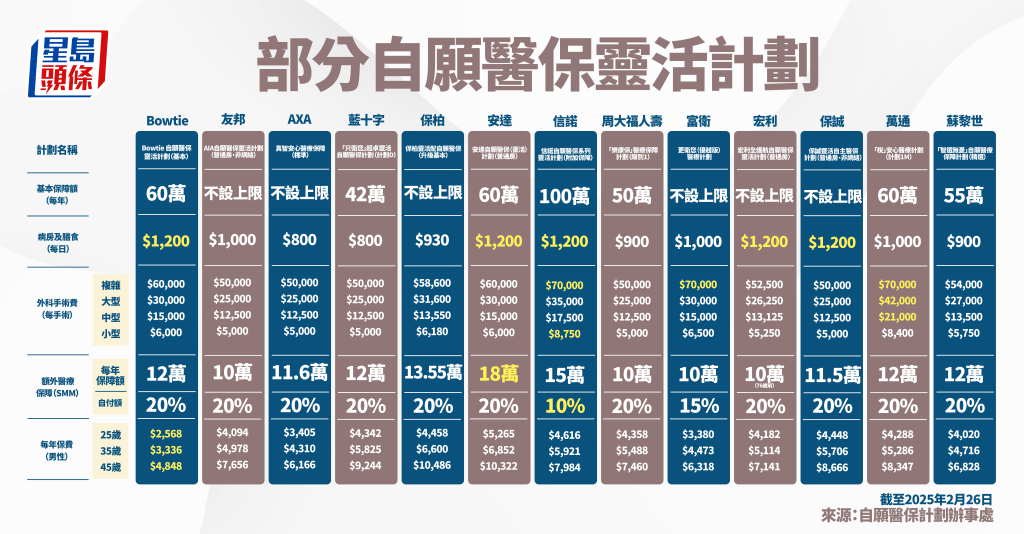

先講基本保障額,最低是藍十字,僅有42萬元、其次是蘇黎世的55萬元,安達、萬通及Bowtie則達到60萬元,至於友邦、保柏、富衛、宏利及保誠均不設上限;值得留意是,基本保障額是指整份保單,在每年度的保障上限總額,投保人還要留意各分項的賠償上限。

個別每日病房膳食費1200元

在每日的病房及膳食費方面,較低是AXA以及藍十字,僅有800元、Bowtie、安達、信諾、宏利、保誠則高達1,200元;手術費方面,保單會將手術分類為小型、中型、大型或複雜手術,舉例而言,中型手術如白內障治療,友邦、AXA、藍十字、周大福人壽、保誠均為12,500元;保障額最高是萬通,達到21,000元。

事實上,視乎手術複雜性,手術費用隨時會超出預算。以前述的白內障手術為例,記者翻查部分私院價目表,醫生手術費可介乎1萬至2萬元不等。一旦費用超出的保單賠償額,「額外醫療保障」(SMM)便能夠派上用場。

各保險公司的靈活計劃也會讓客戶加購「額外醫療保障」,保障超出賠償上限的醫療開支,減低投保人的財政壓力。

以受保人Tom到私家醫院接受治療,「埋單」後,所有住院雜費等開支共3萬元為例。若其醫療保險中「雜費開支」保額上限僅為1.8萬元,餘下1.2萬元便將不獲賠償;但只要受保人投保時加購了SMM,而SMM自付額為20%的話,這1.2萬的80%,即9,600元亦可獲賠償,Tom則要自行負責1.2萬元的20%,即2,400元。

SMM自付額介乎10%至20%

今次搜羅的13間保險公司的SMM介乎10萬至18萬元,要留意這部分設有自付額,普遍為10%至20%。友邦客戶使用網絡醫療的話,SMM保障額增至12萬元,自付額降至15%;保誠亦因應網絡醫療提升SMM保障額上限至13.8萬元,更毋須自付額。

至於投保人最關心的保費,以非吸煙男士為例,25歲投保人的標準保費介乎2,568至4,616元,最高和最低可相差近八成;而35歲則介乎3,336至6,852元,相差更超過一倍;至於45歲男士的保費,保柏及安達均超過1萬元,而Bowtie則最低,僅為4,848元。

Bowtie保費較平均低約四成

以平均計,25歲、35歲及45歲在13份保單的保費分別為4,110元、5,277元及7,805元;記者發現,Bowtie在三個年齡層的保費均為最低,較平均低約四成。

以上保險產品不盡相同,均有各自優劣之處。投保人宜因應個人醫療需要、財務及負擔能力作出選擇,並定期檢視保單資料。

自願醫保97%買「靈活計劃」

政府在2019年4月推出自願醫保計劃,各保險公司推出的自願醫保產品均經過官方認證,讓市民更有信心投保醫療保險以使用私營醫療服務。推出逾5年來,自願醫保投保數目穩步增長,截至去年3月底保單數目達134.1萬張。

自願醫保認可產品可分為兩種,分別為「標準計劃」及「靈活計劃」。「標準計劃」符合最低合規要求,包括基本保障範圍及指定賠償金額;而「靈活計劃」讓保險公司在設計產品時更具彈性,在「標準計劃」之上提供額外保障,例如更高保障限額、更闊保障範圍等,以切合不同消費者的需要。截至去年3月底的數字,有97%受保人購買「靈活計劃」。