有無殼蝸牛向網民請教「35歲前置業到底點做到?」,不少業主網民熱心留言分享自己艱難的上車心得,瘋狂返工只是其中之一,其間有人提到一件令人佩服的買樓事件,指有同事當年俾$500落訂,即買到地鐵上蓋物業。詳情見下圖及下文:

35歲前置業到底點做到? 業主網民分享心得 有人俾$500落訂買地鐵上蓋樓逐張睇↓↓↓↓

在社交平台Threads直截了 當發帖,向網民發問「好想問下35歲以下 已經擁有自己一間屋嘅人,你哋到底係點 做到!? ??」。樓主續指「可唔可以老 老實實分享分享?我想知點解自己咁垃圾 ,連一個月拎1萬蚊租屋都冇膽,但人哋已 經做埋業主」。。Threads截圖")

,其實做唔做到都係睇你夠唔夠決心 。總結嚟講,如果冇父母幫手,只能夠努力工作, 努力慳錢。(31歲換樓、其後買過的士、再繼續買 樓賣樓,到依家繼續努力工作同努力去旅行)。Threads截圖")

儲錢,再慢慢自己做穩陣投資滾大嚿錢,當中係包 含好多辛酸同心血。創業嗰時係好多時唔瞓、生意 好又要好天收埋落雨柴,亦都要不時覆盤與時俱進 先長做長有唔怕被社會淘汰。Threads截圖")

有3萬,每月俾5000元屋企,之後加 到連pt當3萬5,自己死慳爛慳。放假一pt無論咩都照 返,28歲唔夠儲咗80萬元,買咗層400幾呎舊樓,300 萬元,行8分鐘到新界某西鐵站,40萬元首期入得去 住。25萬元裝修,宜家供萬1蚊,搵緊5萬、6萬其實 唔難,睇你有無心。Threads截圖")

,本身唔好名牌,除 咗保險無咩大錢要駛,每年有去旅行但唔係5、6 次咁多,所以易啲剩錢。資料圖片")

、4. 同兄弟姊妹夾份。資料圖片")

樓主昨日(4日)在社交平台Threads直截了當發帖,向網民發問「好想問下35歲以下已經擁有自己一間屋嘅人,你哋到底係點做到!? ??」。樓主續指「可唔可以老老實實分享分享?我想知點解自己咁垃圾,連一個月拎1萬蚊租屋都冇膽,但人哋已經做埋業主」。

相關閱讀:$500萬買200呎單位 供樓供到80歲 單身中女因一淒涼理由置業 網民心酸

90後業主們暢談上車之路

35歲是1990年出生,樓主詢問的是90後業主們。回應的網民倒真是掏心掏肺地講自己、又或是身邊人的年輕上車之路:

•網民A:做生意,瘋狂返工,返到連假都唔放,一星期7日都係返工,就算夜晚返到屋企都係繼續做嘢,做到凌晨,傾公司嘢傾到天光,第二日都係照常返工,早幾年抽居屋,第一次抽就中。

•網民B:我買第一層樓係23歲,仲要係失婚拖住兩個小朋友,那段日子到小朋友成年之前,除了返工就是返工,再之後嗰10年,報復式旅行(一年5至10次),其實做唔做到都係睇你夠唔夠決心。總結嚟講,如果冇父母幫手,只能夠努力工作,努力慳錢。(31歲換樓、其後買過的士、再繼續買樓賣樓,到依家繼續努力工作同努力去旅行)。

•網民C:老老實實答你,無任何父母幹,我哋兩個27、29歲各買一間收租樓。簡單嚟講係要取捨,人哋去玩去嘆世界嘅時候,我哋返parttime(兼職)儲錢,再慢慢自己做穩陣投資滾大嚿錢,當中係包含好多辛酸同心血。創業嗰時係好多時唔瞓、生意好又要好天收埋落雨柴,亦都要不時覆盤與時俱進先長做長有唔怕被社會淘汰。

•網民D:24歲畢業第一份工1.3萬元,半年跳朋友間公司1.7萬元,再過年半搵咗份2.5萬元。返工其間做埋pt(兼職)有3萬,每月俾5000元屋企,之後加到連pt當3萬5,自己死慳爛慳。放假一pt無論咩都照返,28歲唔夠儲咗80萬元,買咗層400幾呎舊樓,300萬元,行8分鐘到新界某西鐵站,40萬元首期入得去住。25萬元裝修,宜家供萬1蚊,搵緊5萬、6萬其實唔難,睇你有無心。

•網民E:其實有數可以計,係絕對可以做到。假設畢業23歲開始出嚟做嘢,由月入$16000,每月儲$5000,1年儲$6萬,10年$60萬,都係33歲,買樓花俾一成首期,銀行樓按七成,兩成發展商,仲可以揀供30年,10年人工都會加啲。

•網民F:我分享我同事嘅勁嘢。佢而家應該都係35歲咁上下,做秘書仔人開頭1萬蚊,佢一出嚟做嘢就好慳,2008年股市跌到好甘,20幾歲嘅佢儲咗啲錢,當年銀行壓力測試無咁嚴,佢俾500蚊同業主落咁個訂金就買咗地鐵上蓋樓。

跟著10年都租出去cover(遮蓋)返個供樓,而家收返嚟住用咗50萬裝修,跟著都差唔多可以屬返層樓啦。不過佢話20幾歲嘅時候真係慳到連屋企人都叫佢唔好咁樣,但佢話個陣睇錢好重,有錢比一切都開心,而家完全有自己層樓就識享受。

佢真係我真心佩服,雖然佢知如果自己搞唔掂屋企人都會幫,但最尾都靠自己搞店咗,仲有錢去幫細佬創業。大家都係打工仔搵萬零2萬,佢提早完成咗個task(工作),我細個淨食買嘢去旅行亂fing(洗)。

•網民G:買屋係天時地利人和。20年前25歲,開始月供基金儲錢,點知金融風暴,鎖死20年,無咗25%。後來竟然意外地認識了理財顧問,建議我取消戶口轉另一個計劃,可以自由取錢,果斷轉會。適逢薪金增多,儲款加碼。

•網民H:34歲開始睇樓,主力選九龍灣大型屋苑,期間樓價狂升,升到改選更實惠但交通略不便的屋苑。然後,睇中咗的樓竟然業主突然決定唔賣。。。經紀將未公開的靚盤介紹俾我哋,好正。

•網民I:35歲從戶口取出首期金額,加上老公的薪金通過抗壓測試,成功做業主。層樓試過升到過40%,依家又跌返晒,好彩供咗一半無負資產。

•網民J:當你30歲月入中位數3萬元,兩公婆都6萬元,月儲2萬元唔係好過份。3年應該儲到72萬元,400萬元樓儲40萬元連雜費裝修當70萬元,月供$1.5萬其實真係好輕鬆。仲有錢去旅行,當然你話又要地鐵上蓋又要新樓就咁無計,人無錢就無咁多選擇。

•網民K:我33歲買樓,所有錢自己俾,之前一直都係住娘家(有俾家用),本身唔好名牌,除咗保險無咩大錢要駛,每年有去旅行但唔係5、6次咁多,所以易啲剩錢。

•網民L:我當時係27歲咗右已經做到,當然一開始係同屋企人聯名買樓花,跟住樓市升得好快,半年後收樓,屋企人就同我講不如賣咗佢,分錢之後叫我自己獨立買一間收租當供樓,自己當時就同阿爸阿媽住啦! 講真,嗰半年時間係我呢一生人最慳最慳嘅時間,又要供半份樓又要俾家用,返工帶飯,夜晚上完堂都拿拿聲返屋企食飯,因為要慳錢,但係呢個回憶好深刻。

•網民M:90後,身邊嘅朋友早幾年置業 99%都係以下情況:1. 父母幹、2. 同另一半夾份、3. 讀書好叻一畢業做專科 (月收入起碼5萬蚊以上)、4. 同兄弟姊妹夾份。

•網民N:一係就人工好高,一係就好早結婚兩個人供,一係就屋企人有,黐住屋企住冇負擔嘅,自己唔去玩又唔使錢,咁咪可以供樓。十幾20年前買嗰啲樓都賺咗錢啦。

•網民O:24歲,日打3份工,日做17個鐘,儲5年錢,29歲終於買到。

•網民P:第一份工做銀行3萬月薪,買下股票,補下習好快買第一層樓。

•網民Q:我係35歲以下,買咗樓兩年,當年辛苦地儲個首期,之後就慢慢供。

•網民R:啱啱出嚟做嘢,有入息證明,屋企俾六成首期,就擁有第一間屋。

相關閱讀:22歲港女何文田買1千萬樓 隱形富二代「一原因」拒靠父蔭:「我仍要孭15年房貸!」

網民:90後唔細㗎喇 有樓唔出奇

有網民則為「90後唔細㗎喇,有樓唔出奇,爭在咩樓,有豪宅個啲先係例外」。另有人稱「睇完上面嘅成功例子,全部前提係住屋企儲錢。我18歲就搬出嚟住,交完租都所淨無幾,冇買到樓,但係好自由」。

網民提醒:唔好同人比較

還有人提醒樓主:

•唔好同人比較,無意義的。

•人比人比死人。唔好同啲勁人比,因為佢哋嘅運氣指數、家底資源都同你好唔同!反而我覺得你應該提升自己技能同技術,做到專一極致,提升自己喺嗰個行業嘅競爭能力去到佼佼者嘅程度,錢銀就可以滾滾而來!限定自己在35歲之前就需要置業,呢一個係一個思維嘅框架,希望你唔好局限咗自己,可能你在35歲之後買嘅樓比人哋仲平仲抵仲大呢!

•如果要認真講嘅話係努力增加自己嘅主要收入,確認自己嘅行業係可以比你用努力換取更加金錢。 之後就係一個切實執行嘅儲蓄計劃,再跟住就係第一間屋唔好諗住一下就要最好,係有限範圍內負擔到就可以去馬。

接著有網民精警地分析:「佢哋最年輕有力嘅時間乜都唔玩、唔用、唔食,換一個幾百尺單位返嚟。你喺年輕最活力嘅時燃燒自己嘅生命活在當下,未來無人話得埋,但兩邊生活不應比較,正如你嘅能力係月入7萬、8萬,但你唔買屋選擇享受。一年收入係人哋嘅3倍,佢哋月入永遠不過三兩萬,選擇死慳死抵首付買樓後供多30年至退休仍然係3萬」。

資料來源:colojsk_o@Threads

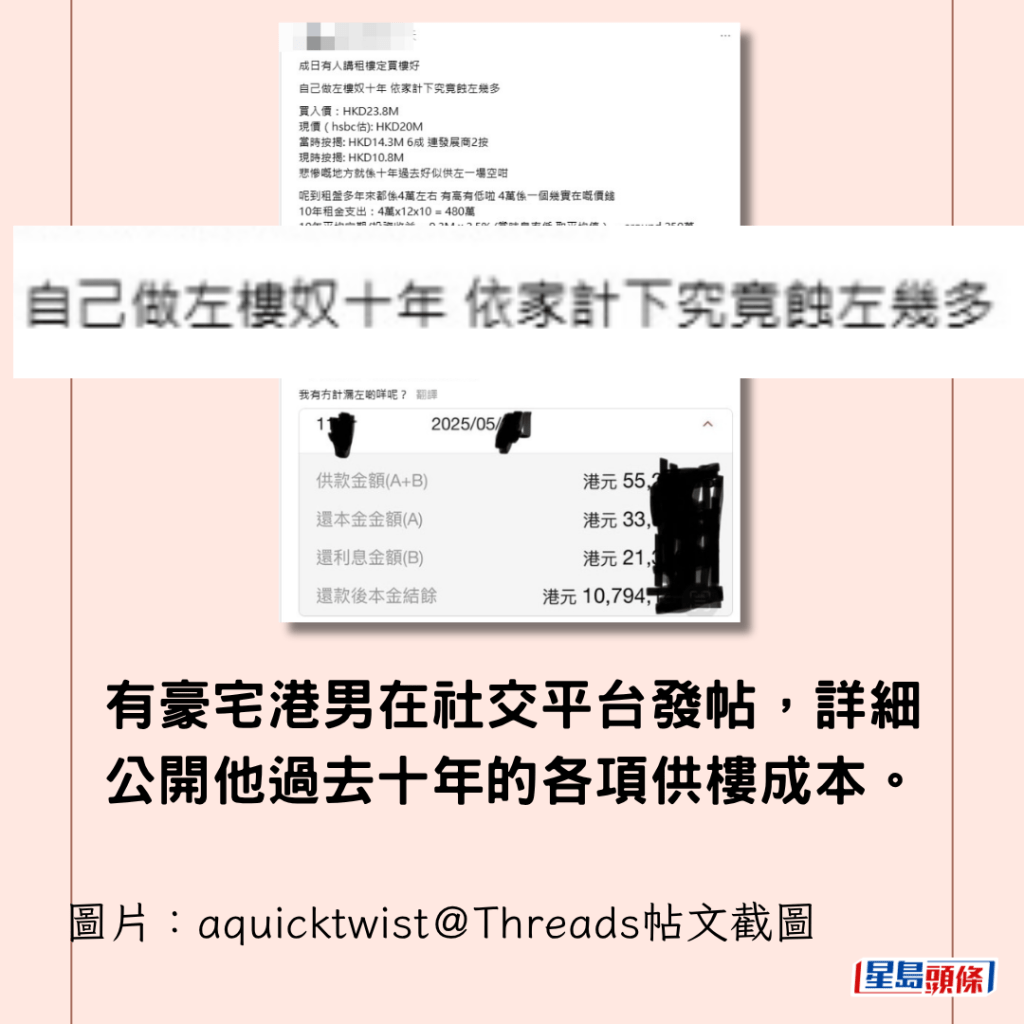

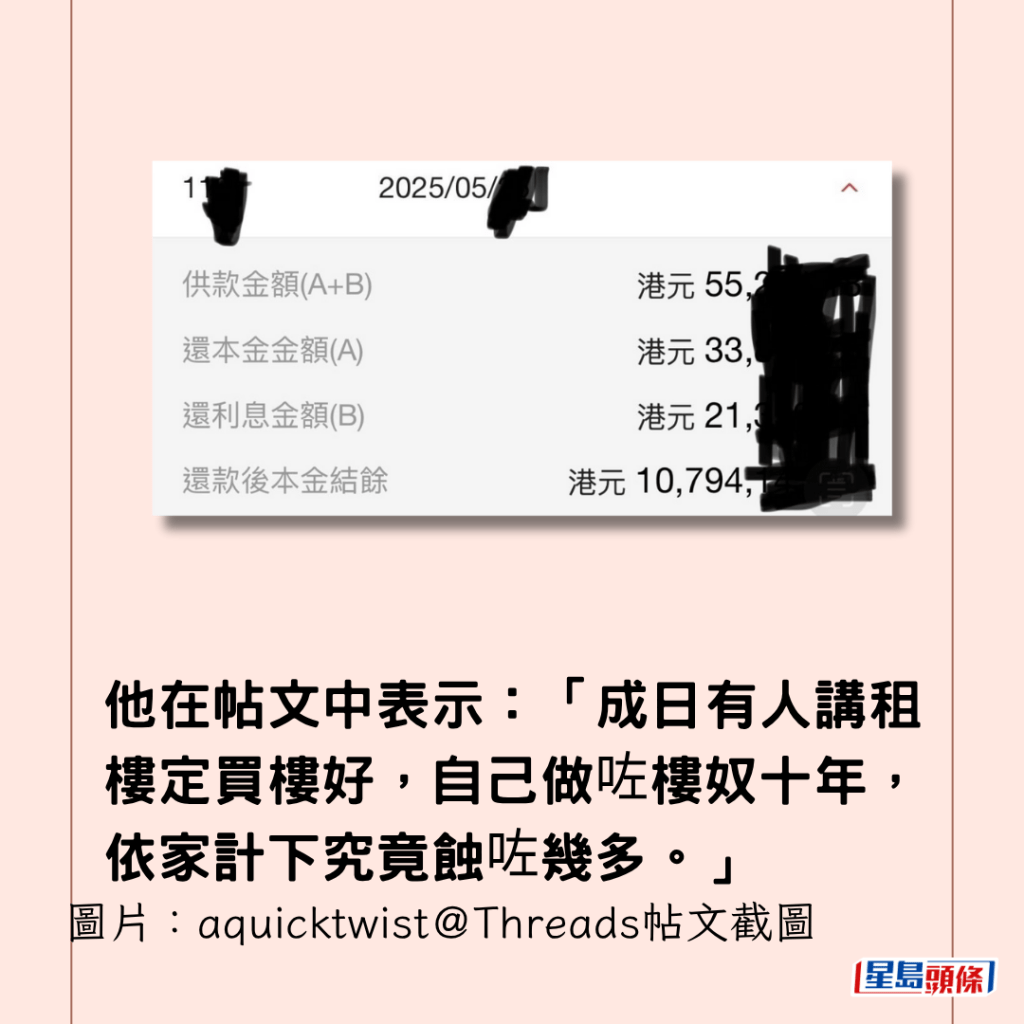

相關閱讀:930萬首期6成按揭 豪宅男盤點「十年樓奴」成績嘆悲慘:「好似供咗一場空!」↓↓↓↓

有港男十年前付930萬元首期買豪宅,他做六成按揭加發展商2按,今年中,他盤點當了「十年豪宅樓奴」的成績,數據公開後掀起網民熱議,他自嘆:「悲慘嘅地方就係,十年過去,好似供咗一場空咁。」但就表示買樓仍有優勝之處。事主公開十年內各項供款明細,與及相關資金的可能投資收益等數據,細節如下↓↓↓↓